个人所得税法小知识

作者:陈巴尔虎旗国有资产投资经营(集团)有限责任公司 发布时间:2022-1-26 15:29:51 浏览:次

财务小知识

个人所得税法

1. 纳税义务人:包括中国公民、个体工商户、个人独资企业、合伙企业投资者、在中国有所得的外籍人员(包括无国籍人员)和香港、澳门、台湾同胞。

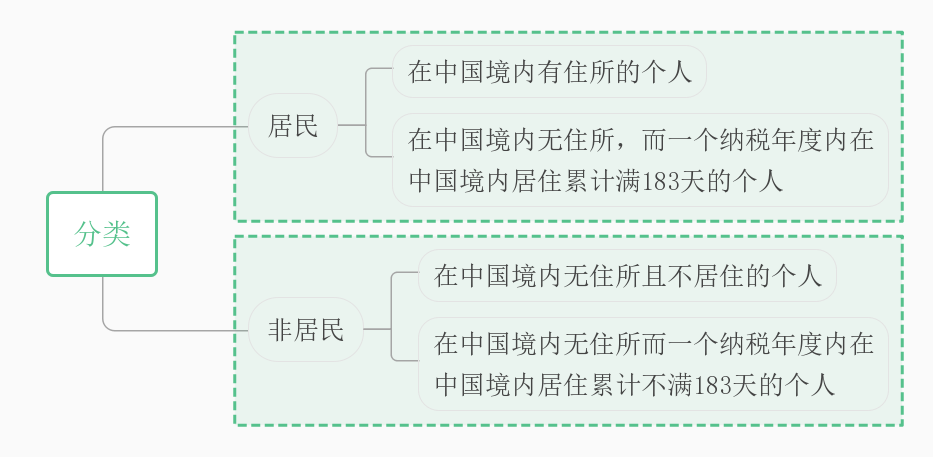

2. 纳税义务人分类:

3. 征税范围:

(1) 工资、薪金所得:指个人任职或受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及其他所得。

(2) 劳务报酬所得:指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

(3) 稿酬所得:指个人作品以图书、报刊形式出版发表取得的所得。

(4) 特许权使用费所得:指个人提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的所得。

(5) 经营所得:个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;个人从事其他生产、经营活动取得的所得。

(6) 利息、股息、红利所得:指个人拥有债权、股权而取得的利息、股息、红利所得。

(7) 财产租赁所得:指个人出租不动产、机器设备、车船、其他财产取得的所得,含转租所得。

(8) 财产转让所得:指个人转让有价证券、股权、合伙企业中的财产份额、不动产、机器设备、车船以及其他财产取得的所得。

(9) 偶然所得:指个人得奖、中奖、中彩以及其他偶然性质的所得。

财务部投稿

蒙公网安备 15072502000014号

蒙公网安备 15072502000014号

官方微信